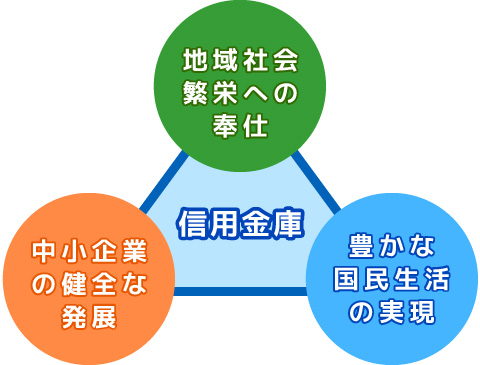

(※)相互扶助…地域の皆さまが信用金庫の会員・利用者となって、地域の繁栄をはかるため、互いに助け合うこと

非営利 …信用金庫自らの利益を最優先させるのではなく、利用者の方々や地域の皆さまへのサービスを優先させること

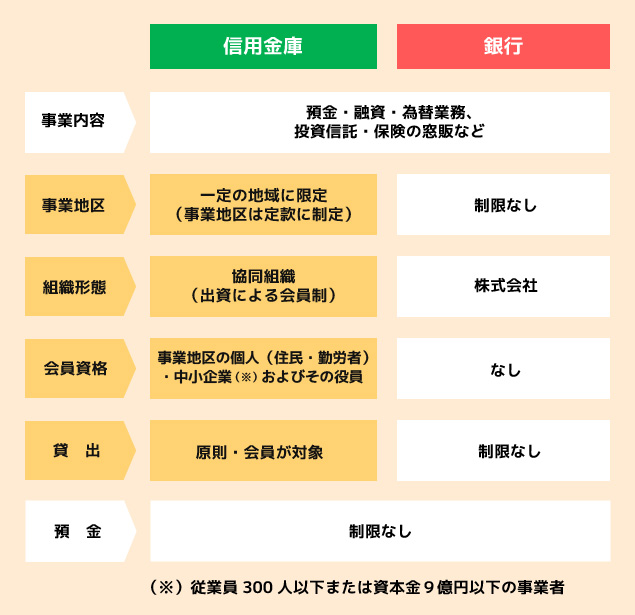

中小企業:資本金3億円(卸売業は1億円、小売業、飲食業、物品賃貸業等は5千万円)以下または常用従業員が300人(卸売業、物品賃貸業等は100人、小売業、飲食業は50人)以下の企業(法人および個人企業)

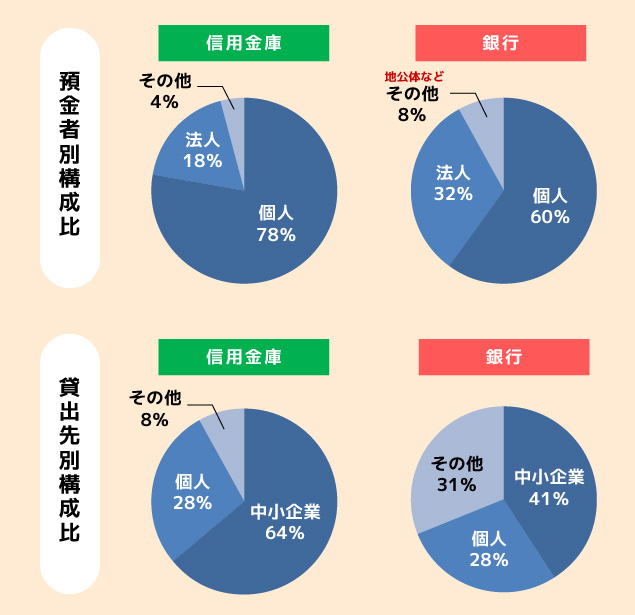

(出所) 日本銀行資料(2019年3月末)より信金中金作成

小原鐵五郎(全国信用金庫連合会(現信金中央金庫)元会長)著「貸すも親切、貸さぬも親切」より

■先人の言葉にも、会員である顧客とのリレーションのあり方が説かれている。

金融機関は、ただお金を預かり、お金を貸して、その利ざやを稼いで儲けるところではない。預かるにしても貸すにしても取引をしている企業を育てるというところに金融機関の価値がある。

したがって、お金を貸す場合、そのお金を使って相手が成功する見込みがあれば、多少担保不足だろうと無理をしてでも貸してよい。

ところが、その反対に、その人のためにならない場合、つまり、失敗してその人を貧乏にしてしまうようなお金ならば、いくら良い担保があっても、貸さないほうが良い。

これを「貸すも親切、貸さぬも親切」というのである。

資料:小原鐵五郎「貸すも親切、貸さぬも親切」をもとに作成

※「フィデューシャリー・デューティー」は“受託者責任”とも訳されるが、「金融のプロとして信任を得ているものは、自身の利害に捉われて顧客の利益を害してはいけない」ということ。

※例えば、(手数料収益が多いことを理由に)高齢者にハイリスクの投信の購入を勧めること等が禁止事項の典型例であるが、上記の考え方にも通じるものがある。